- English

- 简体中文

- Afrikaans

- שפה עברית

- icelandic

- Hrvatski

- Монгол хэл

- Lëtzebuergesch

- Español

- Português

- русский

- Français

- 日本語

- Deutsch

- tiếng Việt

- Italiano

- Nederlands

- ภาษาไทย

- Polski

- 한국어

- Svenska

- magyar

- Malay

- Dansk

- Suomi

- Türkçe

- العربية

- Indonesia

- Norsk

- český

- ελληνικά

- فارسی

- български

- Latine

- Slovenský jazyk

- Slovenski

- Srpski језик

- বাংলা ভাষার

- हिन्दी

- Pilipino

- Gaeilge

- تمل

- український

- Javanese

- தமிழ்

- नेपाली

- Burmese

- ລາວ

- Қазақша

- Azərbaycan

La performance accrocheuse du quatrième trimestre du marché mondial des semi-conducteurs en 2023

Selon les données du World Semiconductor Trade Statistics (WSTS), le marché mondial des semi-conducteurs a connu une augmentation de 8,4 % d'un trimestre à l'autre au quatrième trimestre 2023. Cette croissance de 8,4 % a atteint son sommet depuis les 9,1 % du deuxième trimestre de 2023. 2021 qui marque la plus forte croissance du troisième au quatrième trimestre des 20 dernières années !

Principal moteur des puces mémoire du quatrième trimestre

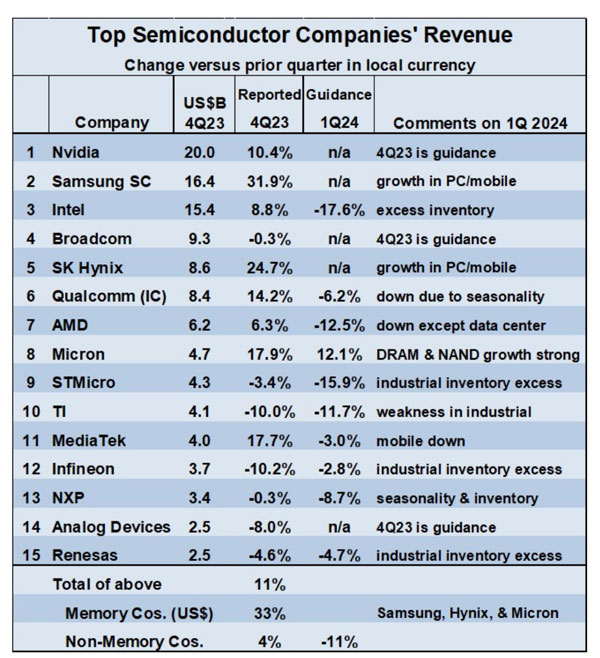

Cette forte croissance est principalement portée par les puces mémoire. Les sociétés de mémoire ont toutes enregistré une croissance saine de leurs revenus au quatrième trimestre 2023 par rapport au troisième.

Mesurée en dollars, l’activité mémoire de Samsung a augmenté de 49 %, SK Hynix de 24,1 % et Micron Technology de 17,9 %. Le taux de croissance moyen pondéré des revenus de ces trois sociétés était de 33%, calculé en dollars. En comparaison, le taux de croissance moyen pondéré des revenus libellés en dollars des douze plus grandes sociétés hors mémoire du troisième au quatrième trimestre 2023 était de 4 %.

La société non-mémoire avec la plus forte croissance a été MediaTek, avec une augmentation de 17,7 %, suivie de Qualcomm avec 14,2 % et Nvidia avec 10,4 %. Parmi elles, sept sociétés autres que la mémoire ont connu une baisse de leurs revenus au quatrième trimestre 2023, Infineon en baisse de 10,2 %, Texas Instruments de 10,0 % et ADI de 8,0 %.

Hormis les sociétés de mémoire, les perspectives de revenus pour le prochain trimestre pour les autres sociétés de semi-conducteurs sont pour la plupart négatives.

Micron s'attend à une croissance de 12,1%. Samsung et SK Hynix n'ont pas fourni d'indications spécifiques, mais ont tous deux indiqué que la demande de mémoire restait forte. Pendant ce temps, neuf sociétés non liées à la mémoire prévoient des baisses allant de 2,8 % pour Infineon à 17,6 % pour Intel au premier trimestre 2024. Les baisses anticipées sont attribuées à la saisonnalité, aux stocks excédentaires et à la faiblesse du secteur industriel.

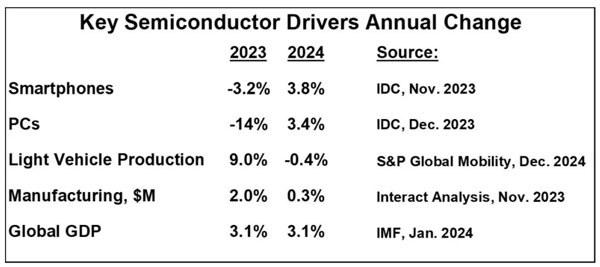

Quel sera l’impact des smartphones, des PC, de l’automobile et du secteur industriel sur les entreprises de semi-conducteurs en 2024 ?

À quelles évolutions peut-on s’attendre en 2024 pour une gamme d’applications qui animent le marché des semi-conducteurs ?

Les expéditions de smartphones ont diminué de 3,2 % en 2023, mais IDC s'attend à un rebond en 2024 avec une croissance de 3,8 %. Les smartphones ont stimulé la croissance des revenus des sociétés de mémoire, Qualcomm et MediaTek.

Les livraisons d'ordinateurs personnels (PC) ont connu une forte baisse de 14 % en 2023. IDC prévoit que les PC augmenteront de 3,4 % en 2024. Le rebond des PC profitera aux fabricants de mémoire et de processeurs tels qu'Intel, Nvidia et AMD.

À quelles évolutions peut-on s’attendre en 2024 pour une gamme d’applications qui animent le marché des semi-conducteurs ?

Les expéditions de smartphones ont diminué de 3,2 % en 2023, mais IDC s'attend à un rebond en 2024 avec une croissance de 3,8 %. Les smartphones ont stimulé la croissance des revenus des sociétés de mémoire, Qualcomm et MediaTek.

Les livraisons d'ordinateurs personnels (PC) ont connu une forte baisse de 14 % en 2023. IDC prévoit que les PC augmenteront de 3,4 % en 2024. Le rebond des PC profitera aux fabricants de mémoire et de processeurs tels qu'Intel, Nvidia et AMD.

Les marchés automobile et industriel sont devenus d’importants moteurs de revenus pour certaines entreprises, en raison de la faiblesse des autres marchés finaux. Cependant, 2024 semble être le point final de la croissance de la production automobile.

Selon les prévisions de S&P Global Mobility, la production de véhicules légers devrait diminuer de 0,4 % en 2024, après une forte croissance de 9 % en 2023. S&P affirme que la production de véhicules et le réapprovisionnement des stocks ont répondu à la demande récente et ont même dépassé les exigences actuelles des clients. D’après les données d’Interact Analysis, le secteur manufacturier mondial (production industrielle) devrait ralentir, passant d’une croissance de 2,0 % en 2023 à 0,3 % en 2024. Cela indique un ralentissement de la demande du secteur industriel. La décélération dans les secteurs automobile et industriel affecte principalement les sociétés de semi-conducteurs telles que STMicroelectronics, Texas Instruments, Infineon Technologies, NXP Semiconductors, Analog Devices Inc. et Renesas Electronics.

La croissance du marché des semi-conducteurs en 2024 sera tirée par la mémoire.

WSTS prévoit que la mémoire augmentera de 44,8 % et la non-mémoire de 6,5 %, conduisant ainsi le marché total à une augmentation de 13,1 % en 2024. Gartner, dans ses prévisions, suppose une croissance de la mémoire de 66 %, avec une croissance globale de 66 %. marché en croissance de 16,8%. La mémoire sera tirée par la reprise des marchés des ordinateurs personnels et des smartphones. Ces deux domaines aideront également le marché hors mémoire, mais d’autres marchés hors mémoire, comme l’automobile et l’industrie, devraient être des moteurs plus faibles en 2024.

Dans ce contexte, quelles sont les perspectives du marché global des semi-conducteurs en 2024 ? La plupart des prévisionnistes s’attendent à une croissance robuste, la prévision la plus élevée d’IDC étant « supérieure à 20 % ». Objective Analysis prévoit une croissance « inférieure à 5 % », estimant que le boom de la mémoire n’est pas durable. Les dernières prévisions de Semiconductor Intelligence montrent une croissance de 18 %. D'autres prévisions oscillent entre 10,5% et 17%.

Source : Compte public Wechat sous ICHUNT.COM 21 février 2024 PM12 : 03 Canton Chine

Remarque : Cet article synthétise les informations de WSTS, entre autres. L'image de couverture/les illustrations proviennent d'Internet et les droits d'auteur des images appartiennent aux auteurs originaux. Cet article est uniquement destiné à des fins de référence, d’apprentissage et de communication et ne constitue aucun conseil ni ne représente la position de notre entreprise. En cas de problème, n'hésitez pas à nous contacter.